Η επιδότηση που αποφάσισε να δώσει στους οικιακούς καταναλωτές η κυβέρνηση είναι λανθασμένη πολιτική για τόσο πολλούς λόγους που είναι δύσκολο να καταγραφούν όλοι. Αν μάλιστα προστεθούν στα λάθη και οι παραλήψεις, η εικόνα είναι απογοητευτική (για να χρησιμοποιήσουμε ένα μετριοπαθή όρο). Παραθέτουμε ένα προκαταρκτικό κατάλογο των λαθών που εμπλουτίζεται και με ένα κατάλογο προτάσεων ώστε να αντιμετωπισθεί εκ των προτέρων τυχόν μομφή για άγονη "γκρίνια".

Το μεγαλύτερο λάθος είναι ότι η επιδότηση δεν είναι αναγκαία. Αυτό γίνεται φανερό αν συγκριθεί το πρόβλημα της (προσωρινής) αύξησης των τιμών στην χονδρική με την (μόνιμη) αύξηση της χρέωσης δικτύου διανομής από πέρσι τον Μάϊο (και ακόμα μια φορά από 1/1/24). Η οποία αύξησε τον λογαριασμό του μέσου καταναλωτή κατά 8% περίπου και μάλιστα επιβαρύνοντας τους μικρότερους καταναλωτές περισσότερο γιατί μετατρέπεται ουσιαστικά σε πάγια χρέωση. Αν δεν δόθηκε επιδότηση για την χρέωση δικτύου γιατί δίνεται για την χονδρική*;

Η επιδότηση υπονομεύει την πρόσφατη τάση της αγοράς προς εξομάλυνση μειώνοντας το κίνητρο των καταναλωτών να επιλέξουν σταθερά τιμολόγια. Το κράτος επιμένει στην προώθηση των μεταβλητών τιμολογίων δηλαδή αυτών που λειτουργούν με ρήτρες αναπροσαρμογής (που μετονομάστηκαν σε "μηχανισμό διακύμανσης"). Οδηγεί έτσι σε υποτροπή ένα μεγάλο πρόβλημα της αγοράς τα τελευταία χρόνια - την σύγχυση των καταναλωτών που τους οδηγεί σε αδράνεια.

Η επιδότηση στην τιμή της κιλοβατώρας είναι κοινωνικά άδικη. Γιατί επιβαρύνει με ίδιο τρόπο την κατανάλωση μικρών και μεγάλων καταναλωτών δηλαδή πλουσίων και φτωχών. Υπάρχει ένας μεγάλος αριθμός καταναλωτών που - αν καταδεχθεί να ρίξει μια ματιά στον λογαριασμό του του Αυγούστου - το ποσό της επιδότησης θα του προκαλέσει κυνικό γέλωτα. Έτσι, η επιδότηση αυτή όχι μόνο είναι άδικη αλλά είναι πιθανόν να συντρίψει και κάθε ρεκόρ αναποτελεσματικότας (Η μικρότερη ωφέλεια για το μεγαλύτερο κόστος)

Είναι επίσης προφανές ότι η ογκομετρική επιδότηση μειώνει το κίνητρο για εξοικονόμηση. Υποθέτουμε ότι υπάρχουν αρκετοί επαρκώς ενημερωμένοι καταναλωτές που είναι σε θέση να διακρίνουν την υποκρισία. Για τους περισσότερους, η συχνή (και πλέον ορθολογικά προσδοκώμενη) επανάληψη της τακτικής των επιδοτήσεων μειώνει το κίνητρο για ορθολογική χρήση του ρεύματος.

Το κράτος στον πανικό του κάνει κάτι ακόμα χειρότερο. Παραπλανά τους καταναλωτές σχετικά με τις αιτίες του προβλήματος. Οι διεθνείς τιμές του φυσικού αερίου δεν αποτελούν πλέον άλλοθι. Επιστρατεύονται λοιπόν περίπλοκες θεωρίες που παρουσιάζονται με τρόπο που η συντριπτική πλειοψηφία των πολιτών δεν είναι σε θέση να κατανοήσει. Θεωρίες οι οποίες αναζητούν ένα άλλο άλλοθι - που το κυριότερο χαρακτηριστικό του είναι το ότι δεν βρίσκεται υπό τον έλεγχο της ελληνικής κυβέρνησης (αυτό εξηγεί και την υποβάθμιση της πλατιάς ενημέρωσης για την αύξηση στις χρεώσεις δικτύου- γι' αυτές είναι πολύ δυσκολότερο να βρεθεί εξωγενές άλλοθι)

Το κράτος για να χρηματοδοτήσει την επιδότηση επιβάλει "ξαφνικό" φόρο στους παραγωγούς. Στρεβλώνει έτσι περισσότερο μια ήδη στρεβλή αγορά. Ο ξαφνικός φόρος "ουρανοκατέβατων" κερδών Windfall Tax) έχει οικονομική λογική (δεν επηρεάζει τα κίνητρα των επιχειρήσεων οπότε έχει μηδενική φύρα για την κοινωνική ευημερία). Μόνο όμως όταν είναι πραγματικά ξαφνικός. Υπάρχει περίπτωση Έλληνας παραγωγός ρεύματος να πιστέψει ότι ο ξαφνικός αυτός φόρος δεν θα επανέλθει με συστηματικό τρόπο στο μέλλον; Αμφιβάλουμε ότι υπάρχει. Τι κάνει λοιπόν ορθολογικά σκεπτόμενος; Μακροπρόθεσμα ετοιμάζει την αντεπίθεση - το κράτος τώρα του χρωστάει κάτι περισσότερο. Η βραχυπρόθεσμη όμως αντίδρασή του μοιάζει με μαύρο ανέκδοτο. Από την ημέρα που το κράτος προειδοποίησε ότι θα λάβει μέτρα μέχρι την ημέρα που τα ανακοίνωσε φρόντισε να εκτοξεύσει την χονδρική τιμή στα αστέρια - ενώ το κράτος πανικοβλημένο έδινε στην δεσπόζουσα επιχείρηση που ελέγχει την εντολή να βάλει μπροστά τα λιγνιτικά! (Καλό το Net Zero αλλά καλύτερη η πολιτική μας επιβίωση). Αξίζει να σημειωθεί ότι με την μέση τιμή της χονδρικής τον Ιούλιο στα 110 ευρώ, όταν προειδοποίησε ότι θα επέμβει η κυβέρνηση, η επίπτωση στα τιμολόγια θα ήταν αμελητέα. Με την μέση τιμή της χονδρικής όμως στα 137, όπως ανέβηκε μετά την προειδοποίηση, το πρόβλημα πήρε διαστάσεις μεγαλειώδους αυτογκόλ!

Το να καταγράφει κανείς τα λάθη της πολιτικής των επιδοτήσεων είναι τόσο εύκολο όσο να "κλέβει εκκλησία" (σχήμα λόγου - ούτε αυτό είναι τόσο εύκολο πλέον). Θέτουμε λοιπόν μια νέα πρόκληση στο παρόν. Προσπαθούμε να απαντήσουμε στο ερώτημα: Τι δέον γενέσθαι κατά την άποψή μας; Ιδού ορισμένες σκέψεις:

Αν το κράτος θεωρεί ότι πρέπει να επιδοτηθεί το ρεύμα, η επιδότηση θα πρέπει να δίνεται μόνο από τον κρατικό προϋπολογισμό. Το ποσό της επιδότησης θα πρέπει να εξασφαλίζει την πρόσβαση σε μια ελάχιστη κατανάλωση (και όχι να επιδοτεί την γενική κατανάλωση). Αυτό σημαίνει ένα σταθερό ποσό ίσο για κάθε οικογένεια. Πιθανόν θα αρκούσε μια τροποποίηση προς την κατεύθυνση αυτή του υπάρχοντος καθεστώτος σχετικά με το κοινωνικό τιμολόγιο (αυτός είναι και ο δρόμος για τον φόρο - και το "μέρισμα" άνθρακα).

Το κράτος πρέπει να προωθήσει την επιλογή σταθερών τιμολογίων από τους καταναλωτές. Όπως μετέφερε χωρίς να ρωτήσει κανένα σε πράσινα τιμολόγια όλους τους καταναλωτές, προτείνουμε να τους μεταφέρει (από 1/1/25; νωρίτερα;) όλους σε μπλε τιμολόγια. Τα σταθερά τιμολόγια πρέπει να γίνουν τα τιμολόγια προεπιλογής/αναφοράς. Ειδικά το μπλε τιμολόγιο του υπό κρατικό έλεγχο δεσπόζοντα παρόχου θα πρέπει (αυτό και μόνο) να υπόκειται σε κοστολογικό έλεγχο που να θέτει κάτω όριο στην τιμή του ώστε το μικτό περιθώριο του Παρόχου να είναι ίσο ή μεγαλύτερο από αυτό ενός (θεωρητικά) νεοεισερχόμενου στην αγορά (ο γράφων το έχει υπολογίσει σε 40%). Μέχρι να πέσει το μερίδιο αγοράς του (σε μετρητές) στο 35% (από το 73% που βρίσκεται εδώ και τρία τουλάχιστον χρόνια). Προφανώς οι Πάροχοι θα μπορούν να προσφέρουν, αν οι καταναλωτές τα επιλέξουν, ότι άλλο χρώμα επιθυμούν (ο γράφων έχει την άποψη ότι η κατάργηση των χρωμάτων θα ήταν μια πρώτη επικοινωνιακή νίκη για το νέο καθεστώς- και όπως θα φανεί παρακάτω έχει και μια πρακτική χρησιμότητα)

Ταυτόχρονα προτείνεται η εγκατάσταση των έξυπνων μετρητών να γίνει με πρωτοβουλία των προμηθευτών. Η εγκατάσταση αυτή θα πρέπει να γίνεται με προεπιλογή δυναμικών (πορτοκαλί) τιμολογίων. Ο καταναλωτής θα μπορεί βέβαια να επιλέξει όποιο άλλο τιμολόγιο επιθυμεί. Ο προμηθευτής ελπίζει κανείς ότι θα προσπαθήσει να πείσει τον πελάτη του για τα πλεονεκτήματα του έξυπνου μετρητή αλλά κυρίως του δυναμικού τιμολογίου (η διεθνής εμπειρία λέει ότι θα το καταφέρει για το 10% από αυτούς - αλλά δουλειά του είναι να ανακαλύψει και να εστιάσει στους early adopters). Η πρόταση αυτή λύνει τόσα πολλά προβλήματα σχετικά με το έργο των έξυπνων μετρητών, που θα χρειαστεί ιδιαίτερο χειρισμό - σε άλλο κείμενο.

Μέχρι να εγκατασταθούν οι έξυπνοι μετρητές πρέπει να εξασφαλιστεί η ελκυστικότητα των ζωνικών τιμολογίων τόσο για τους καταναλωτές όσο - κυρίως - για τους Παρόχους. Οι οποίοι με τον υπάρχοντα κώδικα συναλλαγών δεν έχουν κανένα λόγο να προωθήσουν ζωνικά τιμολόγια. Ίσως αυτό υλοποιηθεί με το ήδη ανακοινωμένο μεσημεριανό τιμολόγιο δεδομένου ότι είναι προαπαιτούμενο για την εφαρμογή του.

Ο γράφων πιστεύει ότι ο πολιτικός (ή το κόμμα) πού θα αποπέμψει τις χρεώσεις Δήμων και ΕΡΤ από τους λογαριασμούς ρεύματος θα εισπράξει μια ιστορικού μεγέθους πολιτική ωφέλεια. Για τον λόγο αυτό καταγράφεται η πρόταση αυτή χωρίς περαιτέρω ανάλυση που, εάν χρειαστεί, θα γίνει σε αυτοτελές κείμενο.

Η πρόσφατη διενέργεια δημοπρασιών πιστοποιητικών προέλευσης για παραγωγούς με ΑΠΕ από τον ΔΑΠΕΕΠ, δημιουργεί μια σημαντική ευκαιρία για κατάργηση - ή τουλάχιστον δραστική μείωση του υποχρεωτικού ΕΤΜΕΑΡ. Οι καταναλωτές θα καλύπτουν όλο (ή μέρος) του ποσού της επιδότησης των ΑΠΕ με εθελούσια επιλογή "πράσινων" τιμολογίων στα οποία η ελληνική αγορά έχει σημαντική καθυστέρηση σε σύγκριση με άλλες ευρωπαϊκές χώρες (θα πρέπει βέβαια να καταργηθεί ο χρωματισμός των τιμολογίων γιατί το πράσινο χρώμα έχει "καπαρωθεί" κατά λάθος για άλλο τύπο τιμολογίων)

Ένα σημαντικό πρόβλημα στην αγορά ρεύματος (μεγαλύτερο κατά την άποψη του γράφοντος κατά μια τάξη μεγέθους από τις ρευματοκλοπές) είναι ο μεγάλος αριθμός των καταναλωτών που αποφεύγουν να πληρώσουν. Μεταφέρονται στον Προμηθευτή Καθολικών Υπηρεσιών, ο οποίος εδώ και χρόνια έχει 200.000 πελάτες από τους οποίους το 80% δεν πληρώνουν τους λογαριασμούς τους (ένας πρόχειρος υπολογισμός είναι ότι το κόστος που επιφέρουν στο σύστημα είναι της τάξεως των 200 εκατομμυρίων ευρώ ετησίως - ποσό που μπορεί να υπολογιστεί με πολύ μεγαλύτερη ακρίβεια από ότι το κόστος των ρευματοκλοπών). Είναι περίεργο που οι πολιτικοί δεν φαίνεται να ευαισθητοποιούνται από το γεγονός αυτό. Ο γράφων έχει προτείνει εδώ και χρόνια - και συνεχίζει να προτείνει - την χρήση προπληρωμένων μετρητών για ασυνεπείς καταναλωτές αντί της απειλής της διακοπής του ρεύματος - την οποία δεν φαίνεται να παίρνουν σοβαρά.

Για να εξασφαλιστεί ο μέγιστος δυνατός βαθμός ανταγωνισμού στην χονδρική αγορά ρεύματος το κράτος πρέπει να κάνει τις εξής κινήσεις

- Προώθηση των διασυνδέσεων της χώρας με τις όμορες χώρες με προτεραιότητα έναντι των υποβρύχιων διασυνδέσεων. Πρέπει να τεθεί ο στόχος (που είναι άλλωστε Ευρωπαϊκός) η δυναμικότητα των διασυνδέσεων να ανέβει σε ποσοστό μεγαλύτερο του 50% της εγκατεστημένης ισχύος της χώρας (Πότε θα πάρει σάρκα και οστά αυτός ο περίφημος ενεργειακός διάδρομος γεωστρατηγικής σημασίας για τον οποίο ο υπό κρατικό έλεγχο Δεσπόζων Πάροχος θυσίασε 2 σχεδόν δισεκατομμύρια από το υστέρημά μας ως μετόχων;)

- Πλήρης αποεπένδυση της ΔΕΗ από τον ΔΕΔΔΗΕ και τον ΑΔΜΗΕ. Απαίτηση για λογιστικό τουλάχιστον διαχωρισμό των δραστηριοτήτων παραγωγής και προμήθειας ρεύματος για όλους τους καθετοποιημένους. Πλήρης διαχωρισμός των δραστηριοτήτων της ΔΕΗ σε σχέση με τις τηλεπικοινωνίες.

- Θεσμοθέτηση και υλοποίηση αγοράς δυναμικότητας (capacity market). Αυτή η λύση έχει ορισμένες αντενδείξεις: α) υπόκειται σε κρατική επιρροή και β) δεν αρέσει στην ΕΕ. Αλλά ως προς το α) ο βρεμένος την βροχή δεν την φοβάται και ως προς το β) είμαστε καλοί στο να παίρνουμε εξαιρέσεις. Ο βασικός λόγος για την θεσμοθέτηση της αγοράς αυτής είναι για να εξασφαλιστεί η μελλοντική ανάπτυξη του συστήματος με στοιχειωδώς ορθολογικό τρόπο. Το παράδειγμα και η εμπειρία της Μ. Βρετανίας που χρησιμοποιεί την μέθοδο αυτή εδώ και πολλά χρόνια είναι εξαιρετικά ενθαρρυντική. Στο βρετανικό σύστημα δεν επιβιώνει (ή δεν προχωρά την επένδυσή του) παραγωγός που δεν καταφέρνει να εξασφαλίσει στην σχετική δημοπρασία μελλοντική αμοιβή για παροχή υπηρεσιών δυναμικότητας στο σύστημα. (Η αγορά αυτή θα υποκαταστήσει τα αλήστου μνήμης ΑΔΙ - Αποδεικτικά Διαθεσιμότητας Ισχύος - τα οποία κατήργησαν οι Θεσμοί και ζητούν επιμόνως πάλι οι παραγωγοί. Οι θεσμοί πρέπει να είχαν παρατηρήσει ότι η - διοικητικά καθοριζόμενη - τιμή των ΑΔΙ στην Ελλάδα ήταν υπερδιπλάσια από την τιμή της Βρετανικής δημοπρασίας σε ένα σύστημα που η αιχμή του ήταν στάσιμη επί χρόνια).

Ριζική αναθεώρηση διαδικασίας ελέγχου ρυθμιζόμενων χρεώσεων. Οι πληροφορίες που δημοσιοποιούνται σχετικά με τις διαδικασίες καθορισμού από την ΡΑΑΕΥ των απαιτούμενων εσόδων των διαχειριστών δικτύων δημιουργούν την αίσθηση ότι έχει χαθεί ο έλεγχος. Ο ΔΕΔΔΗΕ πήρε το 2023 την πρωτοφανή στα χρονικά αύξηση του 25% περίπου και οι Διαχειριστές υποβάλουν αιτήματα για σταθμισμένο κόστος κεφαλαίου πάνω από 8% - περίπου διπλάσιο από ανάλογες επιχειρήσεις στην Ευρώπη. Ίσως θα ήταν καλό να δοθεί υπεργολαβία σε αλλοδαπές επιχειρήσεις συμβούλων η διαδικασία ώστε να μειωθεί η σχετική πίεση στα στελέχη της ΡΑΑΕΥ. Ακόμα καλύτερο θα ήταν να ζητηθεί από διεθνούς κύρους ανεξάρτητους εμπειρογνώμονες μια πιο ριζική αναθεώρηση της μεθοδολογίας. Ειδικά της απαρχαιωμένης μεθόδου υπολογισμού του σταθμισμένου κόστους κεφαλαίου. Θα πρέπει να τεθεί η ερώτηση: Γιατί (και σε ποιο βαθμό) πρέπει το κόστος κεφαλαίου των διαχειριστών δικτύων να είναι διαφορετικό από την απόδοση των μακροχρόνιας διάρκειας τίτλων του δημοσίου; Ποιοι είναι οι πρόσθετοι κίνδυνοι που αναλαμβάνει ο Διαχειριστής και δικαιολογούν μια διαφορά 500 μονάδων βάσης; (3,5% έναντι 8,5% - οι 500 μονάδες βάσης για τον ΔΕΔΔΗΕ στοιχίζουν πάνω από 200 εκατομμύρια ευρώ τον χρόνο). Οι λειτουργικές δαπάνες του ΔΕΔΔΗΕ (και του ΑΔΜΗΕ) θα πρέπει να τεθούν επίσης σε στενότερο έλεγχο. Η βρετανική εμπειρία και εδώ μπορεί να είναι χρήσιμη. Οι πολιτiκοί μας θα πρέπει να μας εξηγήσουν γιατί δεν επέμεναν να χρησιμοποιηθεί στην χώρα μας το περίφημο πετυχημένο σύστημα ρυθμιστικού ελέγχου CPI-X (αύξηση εσόδων ίση με τον πληθωρισμό μείον ένα παράγοντα αύξησης της παραγωγικότητας/μείωσης του κόστους) που εξασφάλιζε αύξηση της παραγωγικότητας και πτώση των τελών χρήσης του δικτύου παρέχοντας ταυτόχρονα κίνητρο για αύξηση των κερδών των επιχειρήσεων (τόσα πολλά κέρδη που όταν ανέλαβε ο Blair επέβαλε Windfall Tax χωρίς οι ιδιώτες μέτοχοι να βγάλουν τσιμουδιά)

Αν ο αναγνώστης έφθασε στο σημείο αυτό του κειμένου έχει ελπίζω πεισθεί ότι το κράτος τα έχει κάνει όλα λάθος (θάλασσα!) και ότι - επειδή ελέγχει άμεσα ή έμμεσα το 70% του κόστους του ρεύματος, όχι μόνο δεν χρειάζεται να επιδοτεί το ρεύμα, αλλά, παίρνοντας ορισμένες γενναίες (μεταρρυθμιστικές!) αποφάσεις, μπορεί να μειώσει την τιμή του αγαθού μακροπρόθεσμα σε επίπεδα 20-30% χαμηλότερα από τα σημερινά. Το μέλλον συνεπώς προβλέπεται ευοίωνο - δεν έχω ακούσει Έλληνα πολιτικό που να μην δηλώνει γενναίος μεταρρυθμιστής!

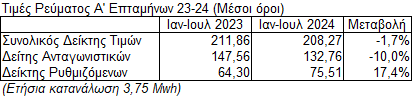

* Με την υπόθεση ότι η μέση χονδρική θα έχει αύξηση 40% τον Ιούλιο και ότι η ΔΕΗ θα ακολουθήσει την εκπτωτική πολιτική του προηγούμενου μήνα (31% στην βασική τιμή) το πράσινο τιμολόγιό της θα διαμορφωνόταν σε 161 από 136 ευρώ την μεγαβατώρα τον προηγούμενο μήνα (25 ευρώ ακριβότερο-το ρεύμα θα στοίχιζε 8 ευρώ περισσότερα - από 40 σε 48 ευρώ μήνα για ένα μέσο καταναλωτή). Η αύξηση των χρεώσεων δικτύου που ισχύει από 1/6/23 (και αυξήθηκε ακόμα μια φορά από 1/1/24) για τον μέσο καταναλωτή (3,75 MWh ετησίως) αυξάνει την χρέωσή του για ρυθμιζόμενα από 55 σε 76 ευρώ την μεγαβατώρα (21 ευρώ ακριβότερο). Για ένα μικρότερο καταναλωτή (3 MWh ετησίως) η χρέωση ρυθμιζόμενων λόγω δικτύου φθάνει τα 85 ευρώ την μεγαβατώρα (29 ευρώ ακριβότερο). Η μόνιμη αύξηση στις ρυθμιζόμενες χρεώσεις λόγω δικτύου είναι συγκρίσιμη (και για μικρούς καταναλωτές μεγαλύτερη) από την προσωρινή αύξηση που προκαλεί η εκτίναξη της χονδρικής κατά 40% σε ένα μήνα.